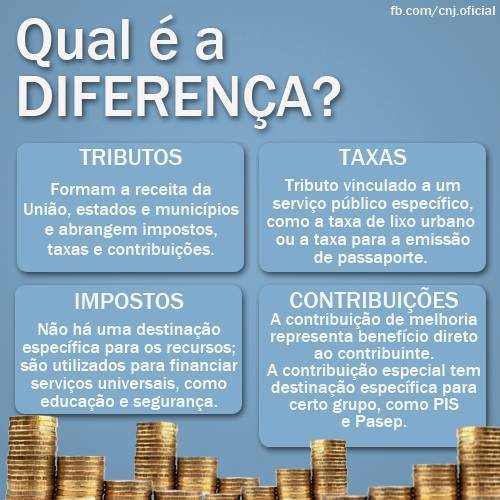

Nem tudo é só imposto: espécies de tributos no Brasil

Apesar de expressiva maioria da população achar que tudo que o Poder Público arrecada é tão somente imposto, existe específica diferença entre cada tipo de ganho. De forma genérica, todos esses tipos de proveitos públicos podem ser chamados de tributos¹, que, ao pormenorizar cada, fazem-se em espécies.

A Constituição Federal elenca apenas 3 dessas espécies em seu Art. 145, assim como o faz o Art. 5º do Código Tributário Nacional (CTN), como se vê:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I – impostos;

II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

III – contribuição de melhoria, decorrente de obras públicas.

Art. 5º Os tributos são impostos, taxas e contribuições de melhoria.

Por esse motivo, alguns da doutrina adotam a teoria tripartida (tripartite ou tricotômica), em que existem apenas 3 espécies tributárias. Porém, ao final, a doutrina majoritária e o STF abraçam a teoria pentapartida (pentapartite ou quinquipartida), eis que existem, de fato, 5 espécies de tributos, como bem demonstrou o Relator Ministro Moreira Alves em seu voto no RE n. 146.733-9/SP:

“(…) a par das três modalidades de tributos (os impostos, as taxas e as contribuições de melhoria), a que se refere o art. 145, para declarar que são competentes para instituí-los a União, os Estados, o Distrito Federal e os Municípios, os arts. 148 e 149 aludem a duas outras modalidades tributárias, para cuja instituição só a União é competente: o empréstimo compulsório e as contribuições sociais, inclusive as de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas.”

Ao fim e ao cabo, existem as seguintes espécies de exações:

1) IMPOSTOS

– não-vinculados: não ligada a qualquer contraprestação estatal;

– não-afetados: não se vinculam a nenhum órgão, fundo ou despesa;

– capacidade contributiva, indicando capacidade econômica;

– diretos e indiretos: o primeiro é aquele suportado por quem praticou o fato gerador, o segundo é suportado por terceiro;

– pessoais e reais: primeiro leva em conta as qualidades individuais do contribuinte, o segundo são decretados de forma única e abstrata;

– proporcionais e progressivos: no primeiro se aplica uma alíquota única e base de cálculo variável; no segundo, alíquotas variadas conforme aumenta a base de cálculo;

– exceções à não-vinculação;

a) repartição constitucional da receita tributária;

b) ação e serviço público de saúde;

c) manutenção e desenvolvimento do ensino;

d) atividades da administração Tributária;

e) prestação de garantia em operações de crédito por antecipação de receita.

2) TAXAS

– vinculadas;

– taxa de polícia: cobrada em razão de um atividade do Estado, que verifica o cumprimento de exigências legais (concedendo licença, alvará, autorização etc);

– taxa de serviço: serviço público específico (se sabe quem é o sujeito passivo) e divisível (quantificável);

– custo/benefício;

– receita derivada: oriunda de um constrangimento legal;

– uso compulsório;

– interesse primário do Estado;

– uso potencial: basta ser colocado à disposição para se cobrar, não necessitando o serviço ser efetivamente utilizado;

– tarifa ou preço público: diferentemente das taxas, a tarifa visa ao lucro e existem várias opções disponíveis à escolha dos usuários.

3) CONTRIBUIÇÕES DE MELHORIA

– valorização de imóveis particulares devido a construções públicas próximas;

– valor global: o Estado não pode cobrar mais do que custou a obra;

– limite individual: a valorização de cada imóvel particular, de modo que a soma deles não ultrapasse o valor global.

4) EMPRÉSTIMOS COMPULSÓRIOS

– 3 fatos geradores:

i) calamidade pública;

ii) guerra externa ou sua iminência;

iii) investimento de relevante interesse nacional

– só pode ser instituído por Lei Complementar da União.

5) CONTRIBUIÇÕES

– quando criada, é destinada a uma atividade específica de serviço;

– espécies:

i) social: Saúde, Previdência Social e Assistência Social;

ii) de intervenção no domínio econômico (CIDE);

iii) de interesse de categoria profissional (contribuições corporativas);

iv) de interesse de categoria econômica;

v) de iluminação pública.

Não se pretendeu esgotar o assunto abordado, apenas aclarar de forma prática as diferentes modalidades de tributos que existem no Brasil, cada uma com suas especificidades.

¹ “Tributo é categoria genérica que se reparte em espécies: impostos, taxas e contribuições de melhoria” (COÊLHO, Sacha Calmon Navarro. Comentários à Constituição de 1988. 7ª ed. Rio de Janeiro: Forense, 1998, p 2)

Você precisa fazer login para comentar.